Con la idea de optimizar mi tiempo e invitaros a hacer un análisis propio voy a intentar exponer únicamente lo más significativo de las empresas que expongo de ahora en adelante, empezamos con TSE:CET:

Descripción

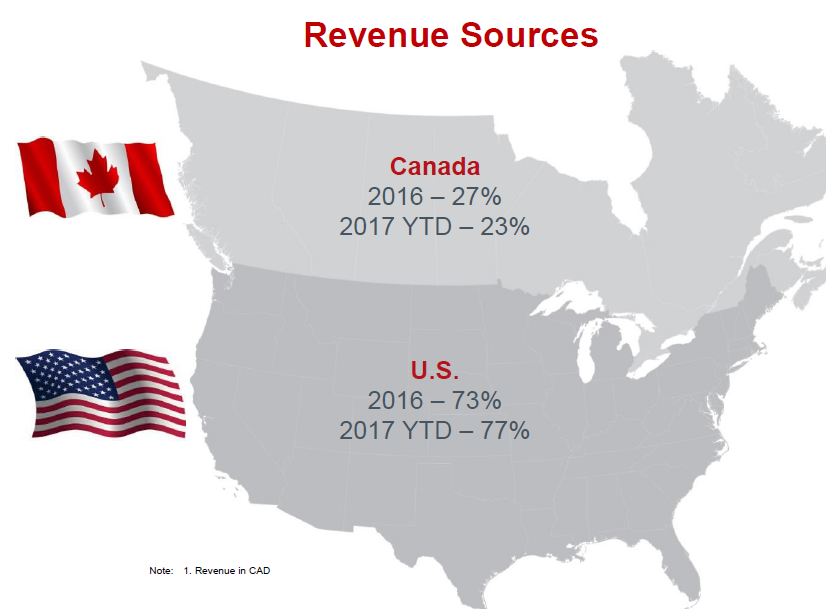

Es una empresa auxiliar del sector Oil & Gas fundada en 1998 con base en Calgary, Alberta. Ofrece servicios de perforación (Drilling) en Canadá (23% ventas) y EEUU (77%), están especializados en perforación direccional, bastante más compleja que la tradicional (horizontal, vaya).

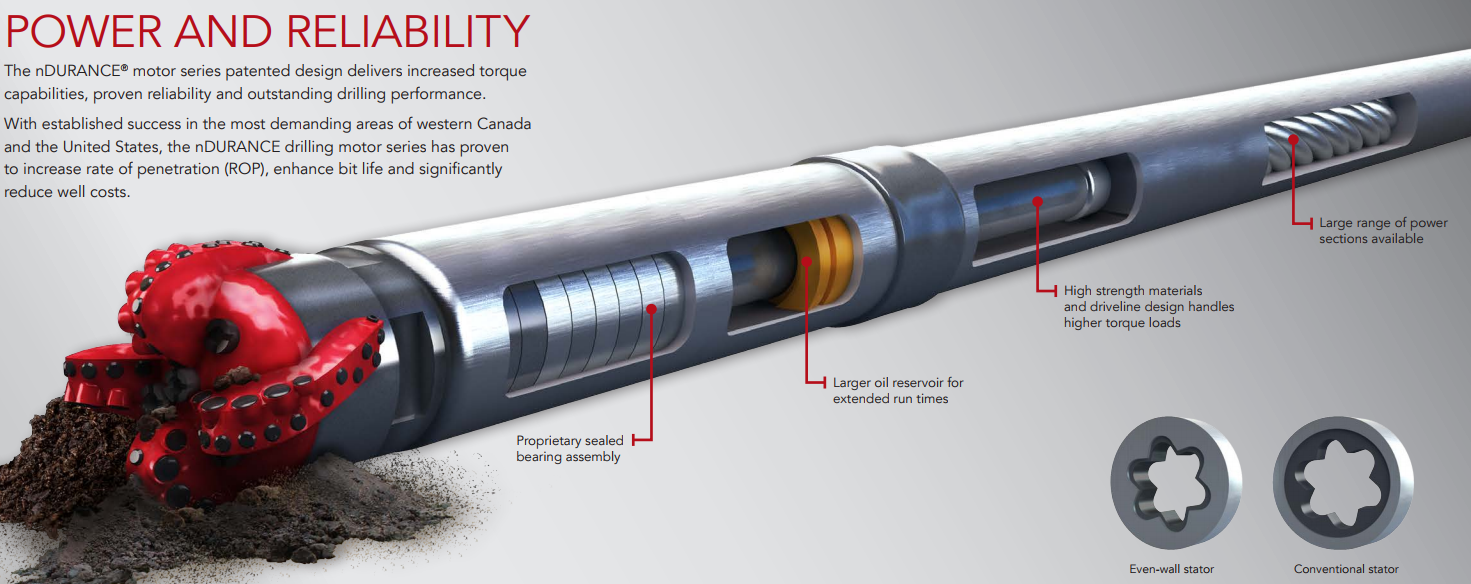

La empresa ofrece motores propietarios y de terceros, además de tecnología de recogida de datos, ingeniería y servicios añadidos.

Muchos más detalles en su última presentación a inversores (nov-2017).

Ventajas competitivas

Esta parte hay que cogerla con pinzas, ya que es información proporcionada por la empresa y dependemos de la veracidad de los datos que nos ofrecen, en todo caso tiene sentido que tengan cierta ventaja, ya que de lo contrario no habrían duplicado cuota de mercado en EEUU en tres años (2014-2017), la empresa presume de:

- Tecnología propietaria: por un lado en perforación direccional, pocos rivales se "adentran" en la perforación direccional, de hecho solo encontré cuatro o cinco que ofreciesen ese servicio aunque podría haber más, claro está, y la mayoría de ellos tienen un histórico de pocas perforaciones direccionales vs miles de perforaciones de CET, por lo que podríamos considerar ese tipo de perforación un nicho de mercado. En segundo lugar también tienen patentada su tecnología de recogida de datos MWD, pero es muy complicado valorar si es realmente mejor, igual o peor respecto a la competencia, es algo que valorarán sus clientes in situ.

- Optimizar tiempos de perforación, estableciendo multitud de récords que nos muestran aquí. Esto les permite a sus clientes importantes ahorros en costes además de agilizar el tiempo de ejecución de sus proyectos. Este punto está muy relacionado con su capacidad de mejora en ingeniería y su know-how.

- Tasa de penetración (ROP - Rate Of Penetration): indican que sus motores propietarios logran una mayor ROP respecto a la competencia. Muy complicado de verificar...

Sector y competidores

La empresa ha sabido posicionarse y crecer en un sector muy competitivo. El descenso de los precios del petróleo ha llevado a la consolidación del sector a través de M&A o en los peores casos, la bancarrota de los rivales más endeudados y menos eficientes.

La evolución del sector depende directamente de los precios del barril de crudo, ver apartado Catalizadores.

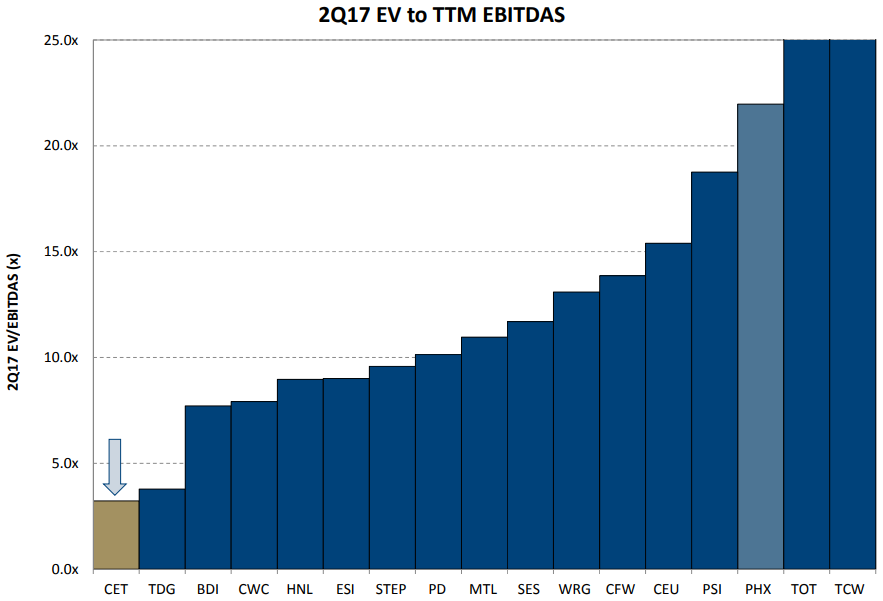

Entre los rivales de mayor tamaño podemos encontrar a Precision Drilling (NYSE:PDS) o EnSign Energy (TSE:ESI), aunque la compañía afirma que sus competidores directos son PHX Energy Services (TSE:PHX) y Scientific Drilling (compañía privada). Todos ellos todavía están generando beneficio neto y FCF negativos los últimos trimestres, mientras que CET lleva varios trimestres en positivo.

Os dejo un resumen de las cotizadas del sector auxiliar Oil & Gas que encontré en Canadá, en EEUU también hay muchas pero por lo general cotizaban bastante más caras. Vemos a una vieja conocida, Black Diamond Group, aunque evidentemente, compiten en un segmento totalmente distinto:

Accionariado

- Institucionales: 54% (Hace pocos meses era del 40%, se hincharon a comprar...)

- Insiders: 8%

- Libre circulación: ~38%

Por lo general prefiero que los insiders tengan mayor peso en el accionariado, pero al estudiar el historial de la compañía he visto que está en buenas manos, bien gestionada y las decisiones de asignación de capital han sido inteligentes y razonables, proporcionando valor a los accionistas en los buenos momentos y asegurando la viabilidad financiera de la empresa en los últimos años.

Directiva

- Scott MacFarlane: Presidente y CEO, en la compañía desde 2001, fue CFO hasta que en 2013 fue ascendido tras la renuncia del anterior CEO, amplia experiencia en finanzas.

- Michael Hill: CFO desde 2014, contratado después del ascenso a CEO de Scott MacFarlane. MBA, Amplia experiencia en finanzas corporativas, M&A, gestión operativa...

- Randy Pustanyk: fundador de la compañía y Vicepresidente Ejecutivo desde 2013.

Más detalles aquí.

La retribución es bastante elevada para mi gusto, aunque está vinculada a los resultados de la empresa, comprobamos que disminuyó un 26% de 2014 a 2016:

Esta remuneración representa entre un 1,7% de las ventas en 2012 y un 2,4% en 2016, con el aumento de ventas de 2017 es probable que vuelva a situarse en un margen inferior al 2%.

Tras contactar con ellos a través de su Investor Relations me aclararon algunas dudas, tardaron unas semanas en responder pero al menos lo hicieron, punto a su favor.

El principal motivo por el que me interesé por la empresa fue por su estructura de capital, ya que tenía caja neta (Deuda 0, Caja 4M) y tras una reestructuración fue una de las pocas que estaba generando EBITDA positivo (¡desde el Q4 2016!) y un FCF prácticamente break-even. La empresa pasó de tener una deuda de 56M en 2015 a 28M en el Q4 2016 y 0 en el Q1 2017 tras la venta de activos no estratégicos y una importante ampliación de capital del ~30%, habitual dentro de este sector, riesgo a tener muy presente. Además, la empresa estaba bien posicionada respecto a su competencia, ejemplo:

Catalizadores

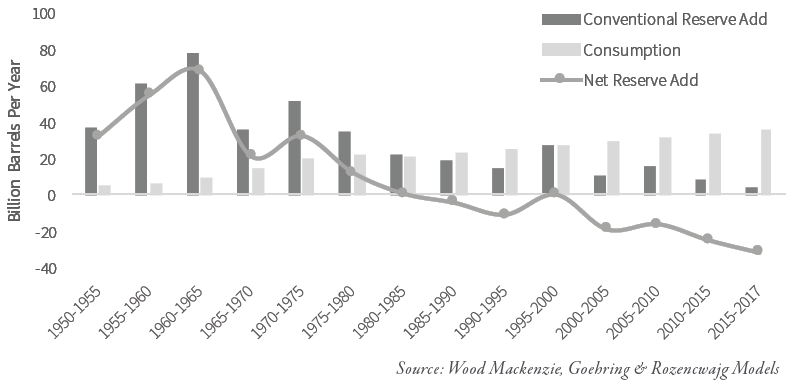

- Precio de barril de crudo: principalmente el precio del WTI en EEUU o el WCS en Canadá, ya que a mayor precio, habrá mayor número de pozos en activo (ver apartado Catalizadores). Una imagen vale más que mil palabras:

- Mejora de beneficios: el primer punto nos llevará a este :), a medida que la empresa vaya reportando mejoras en el EBITDA / BPA / Flujo de Caja... el mercado valorará con mejores múltiplos a la empresa. El incremento de precio del WTI y el aumento del número de pozos en activo de los últimos meses ayudarán a la empresa a incrementar sus ventas.

- Dividendos: a su vez, si la empresa cumple con el segundo punto, les llevará a retomar el reparto de dividendos. Históricamente ha tenido una jugosa RPD, por encima del 5%, los cazadores de dividendos harían subir el precio de la acción, además de que podría entrar en algún índice más (High Yield...).

Riesgos

- Compañía cíclica: es imposible predecir la evolución del mercado, por lo que en un futuro próximo el precio del barril podría caer de nuevo, lo que nos llevaría a un nuevo retroceso en las ventas. La parte positiva es que estamos comprando una empresa viable y con caja neta, para mi, la mejor posicionada en el mercado de Canadá.

- Competencia: los rivales son feroces y aceptan contratos a menor margen con tal de sobrevivir, esto también está favoreciendo a la consolidación del sector, ya que muchas empresas están muy endeudadas y no son rentables.

- Dilución de capital: de 2012 a 2016 la empresa no realizó ninguna ampliación de capital, pero en 2017 completaron la más grande de su historia (~30%) para cambiar su estructura de capital, eliminando el principal riesgo, la deuda. Actualmente tienen una línea de crédito de $20M sin usar, por lo que es improbable que realicen nuevas ampliaciones a corto plazo.

- Shale Oil&Gas: hay opiniones para todos los gustos, aunque veo cada vez más analistas que creen que el boom ya ha pasado y el incremento de producción es cada vez menor, de hecho dos de las tres zonas más productivas de EEUU han marcado su pico de producción en 2015 (Eagle Ford / Bakken), al parecer solo están logrando aumentar producción de Shale Oil&Gas en Permian.

Y muchos más riesgos que podéis ver en el último Annual Report de la compañía.

¿Por qué está barata?

- SmallCap Canadiense con poco seguimiento institucional o de analistas, de hecho únicamente la siguen únicamente uno o dos, y éstos a su vez siguen a más de 30 empresas cada uno, por lo que tampoco se esmeran demasiado en profundizar en sus análisis.

- Miedo en el sector: el mercado está muy escéptico con todo el sector, exagerando el efecto del vehículo eléctrico y menospreciando la demanda creciente de consumo de petróleo en todo el mundo, además del efecto de la irrupción del Shale Oil&Gas, que poco a poco se va estabilizando.

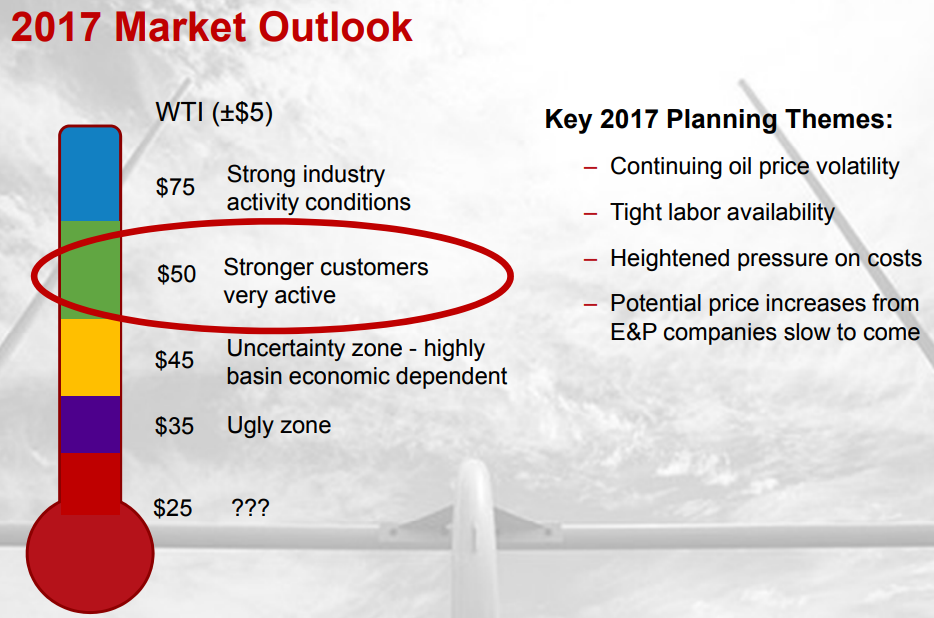

- Pozos activos: sus clientes están trabajando a "medio gas", la empresa refleja muy bien el estado de actividad en este gráfico, desde hace unas semanas ya nos encontramos en la zona azul:

Valoración

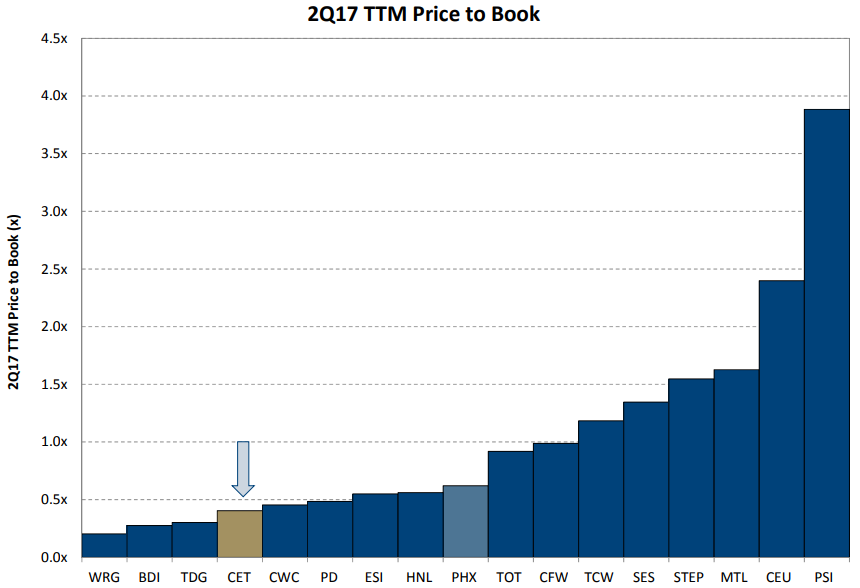

Llegamos al punto más peliagudo, ya que estamos ante una compañía cíclica que depende de la evolución de los precios del crudo, por lo que realizar una proyección a futuro no será de ayuda ya que difícilmente acertaremos, creo que lo mejor sería fijarse en la evolución del Price/Book a lo largo del ciclo:

Resumiendo, hasta 2014 siempre cotizó bastante por encima de 1 vez valor en libros, al igual que sus rivales comparables, por lo que creo que sería adecuado y conservador considerar un valor intrínseco mínimo de 1x P/B, lo que equivale a C$2,15, que nos daría un margen de seguridad del 40%.

Considero que tenemos un upside considerable, la acción incluso podría multiplicar a pocos años vista si los precios del crudo siguen en ascenso. Creo que el downside sería limitado en caso de un nuevo retroceso en los precios, ya que al final el petróleo debe ser extraído para que el mundo siga funcionando, de hecho la demanda no para de crecer año tras año y según parece, los inventarios de crudo en los distintos países han disminuído de manera importante desde los máximos de 2014.

Un método de valoración alternativa sería plantear varios escenarios de posibles resultados de la compañía con el precio del barril WTI a distintos niveles, como $30, $50, $70... (Gracias a Adrián Godás por la idea ;) )

Fuentes

- Baker Hughes Rig Count

- CNBC 1

- CNBC 2

- Informe Goehring & Rozencwajg Q4 2017 (Backup PDF en Dropbox)

- US Energy Information Administration: Drilling Productivity Report

- Entrevista al CEO de CET, Scott MacFarlane.

Descargo de responsabilidad: el artículo se basa en mi opinión personal. NO se trata de ningún tipo de recomendación de inversión. No me hago responsable de la veracidad ni exactitud de la información publicada en el artículo.. La valoración no es más que una estimación basada en suposiciones, cada inversor debe realizar su propio análisis cualitativo, cuantitativo y sacar sus propias conclusiones. Soy inversor a largo plazo de Cathedral Energy Services (TSE:CET).

Genial idea de inversión. La estoy mirando también por Seeking Alpha y tiene bastante potencial.

ResponderEliminarGracias por la idea :)

No hay de qué ;)

EliminarDe las que he visto en el sector ha sido la que más me convenció, además al no tener deuda financiera aporta bastante tranquilidad en caso de que los precios del petróleo se den la vuelta de nuevo.

Por cierto, presentará resultados el próximo 9 de marzo, y el Q4 debería ser bastante bueno, ya que el Brent estuvo por encima de los 60$ casi todo el trimestre y además, el Q4 de 2016 había sido malísimo.

Si lo de la deuda tranquiliza, el tema es el precio del petróleo como dices en tu articulo. Pero aun así, tiene bastante descuento.

EliminarDonde has encontrado que publica resultados el 9 de marzo?? porque yo no lo veo por ningún lado.

Se lo pregunté en el contacto "Investor relations" hace unos días, que yo sepa la fecha de los próximos resultados no aparece en la web.

EliminarNo, no sale. Por eso me estaba volviendo loco buscando por todos lados jaja

Eliminar