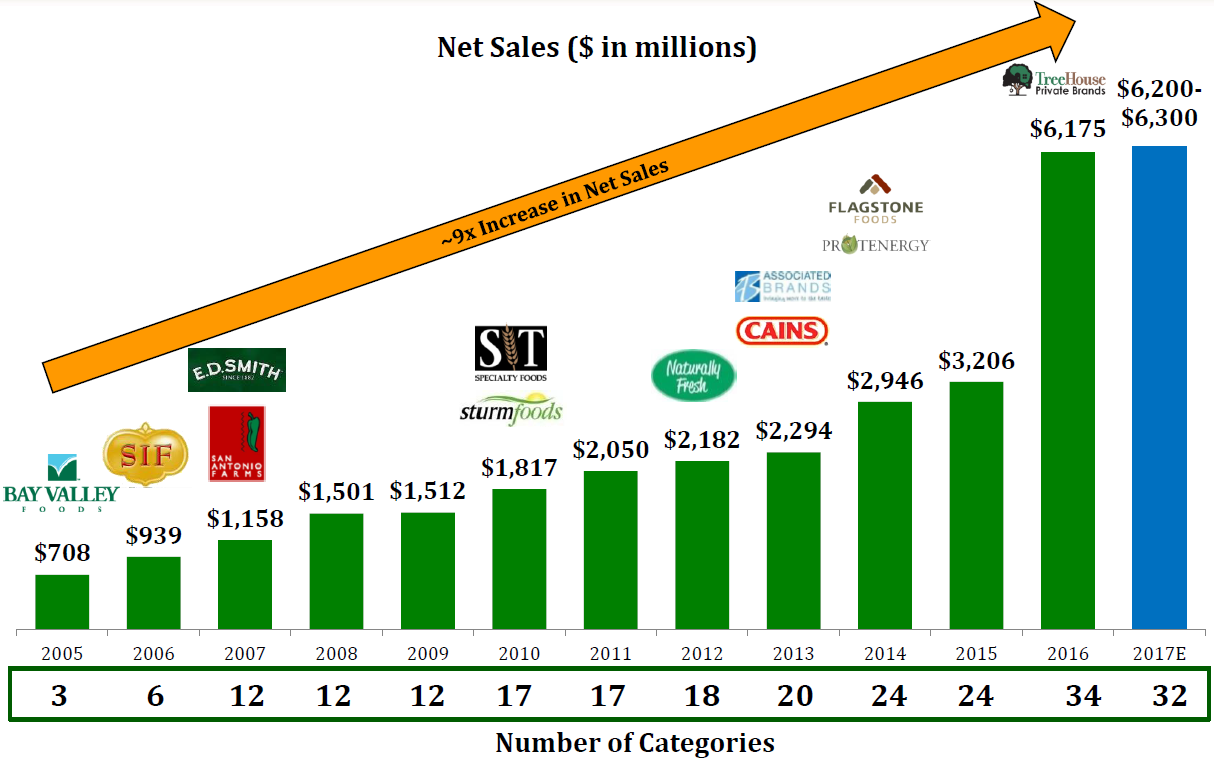

La trayectoria de la empresa es impecable, creciendo a través de adquisiciones. En 2016 realizaron su compra más grande (y también la más complicada, ya lo veremos...), lo que les permitió duplicar sus ventas, pasando de 3.000 a 6.000M$:

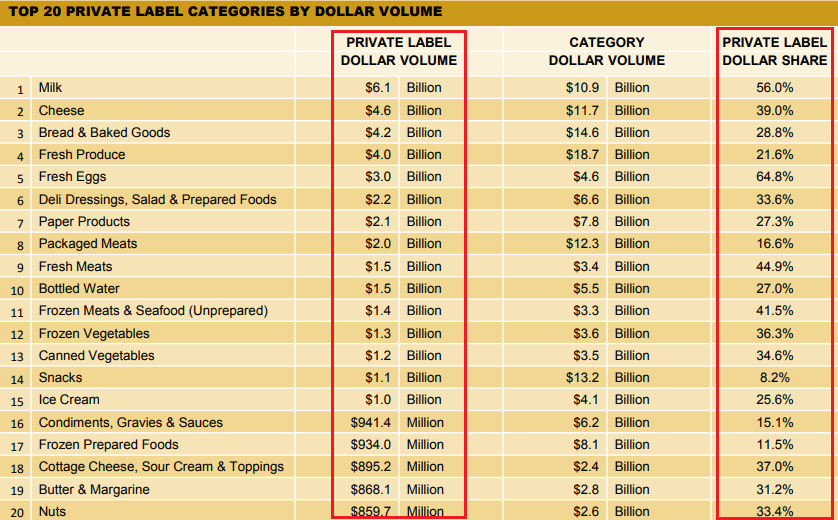

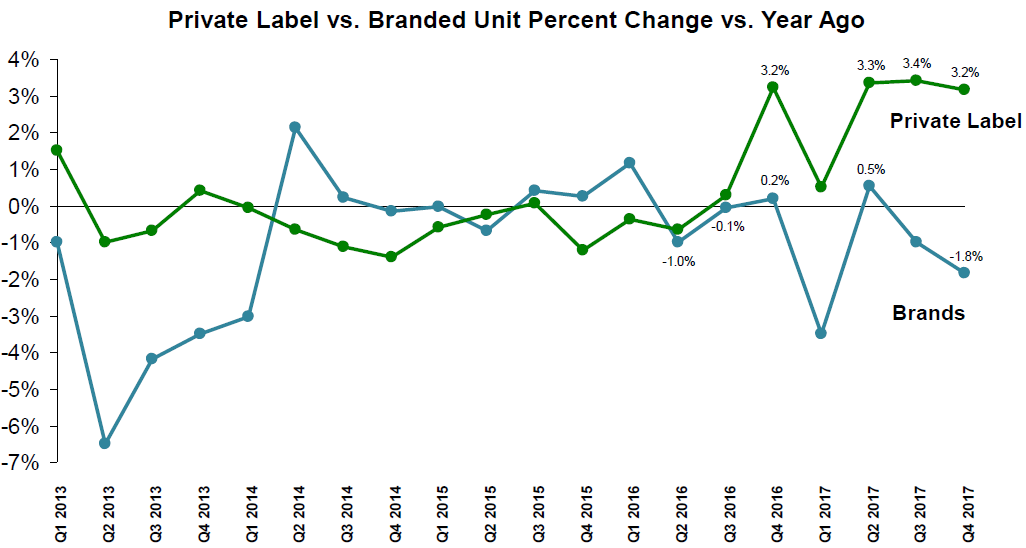

La particularidad de esta empresa es que fabrican para otras marcas, es decir, se dedican a la marca blanca o como lo llaman allí Private Label, de hecho es el fabricante más grande de EEUU, su cuota de mercado es superior al 50%. La tendencia del mercado norteamericano es clara, las marcas tradicionales están perdiendo cuota de mercado o en el mejor de los casos, manteniéndola, mientras que la marca blanca está comiéndoles terreno ya que se centran en productos más premium, sanos, etc.

Las marcas de toda la vida están en jaque por la tendencia del mercado:

Marca blanca (Private Label) por categoría y cuota de mercado:

Segmentos

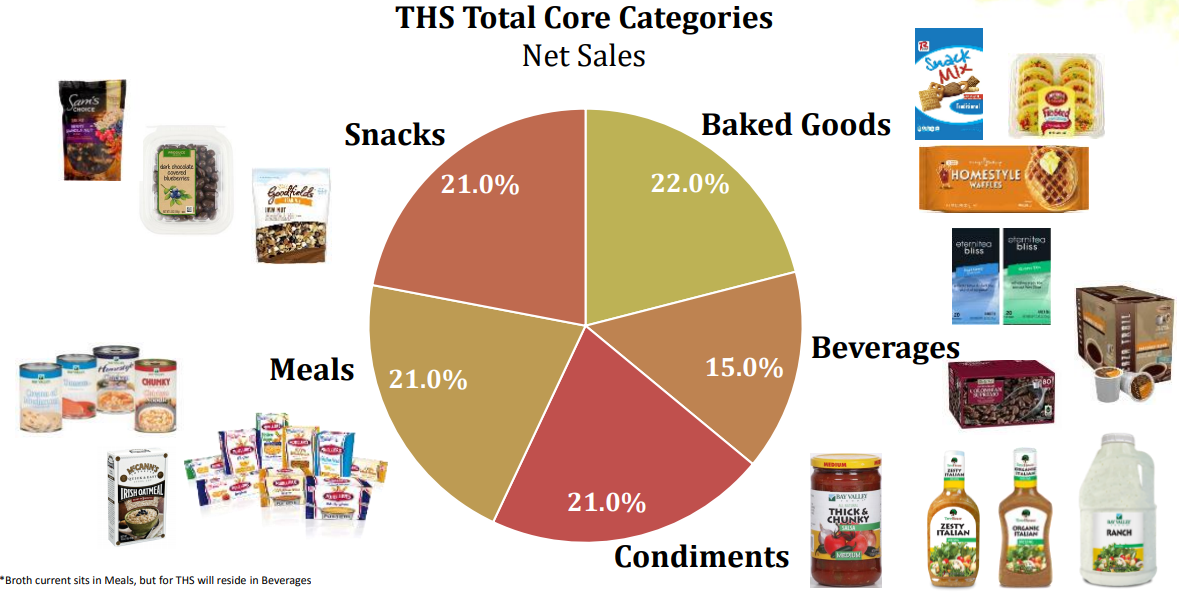

La compañía tiene una amplia cartera de productos, cubriendo prácticamente toda la gama de productos de alimentación que podemos encontrar en un supermercado.

Directiva

La empresa está dirigida por su fundador Sam K. Reed, actual CEO a punto de retirarse. Hace pocos meses también se retiró el CFO, siendo sustituido en dic-2016 por Matthew Foulston, con amplia experiencia en el cargo en empresas como Ford, Mazda, Navistar o Compass. Los restantes miembros de la junta disponen de amplia experiencia en sector alimentación y M&A:

- Bob Aiken Presidente/COO desde jul-2017, anteriormente en Metz Baking, US Foods, Feeding America, Essendant...

- Chris Fink CCO desde ene-2017: PepsiCo, Quaker, Sara Lee, Bimbo...

- Moe Alkemade CSO desde mar-2017: Trextron, Kraft, Walgreens...

- Lee Wise Tesorero desde jul-2017: E&Y, Brunswick, Mead Johnson...

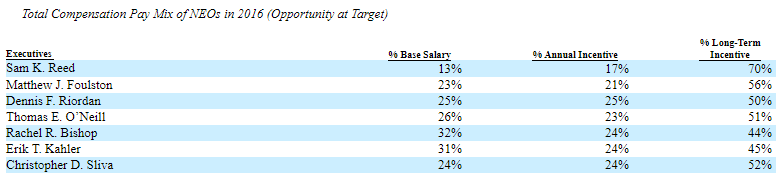

La parte que menos me ha gustado es precisamente la retribución del management, ya que no está alineada con los resultados conseguidos por la empresa, ya que los resultados de 2016 fueron bastante desastrosos tras la compra de Private Brands y vemos que casi todos los miembros de la directiva cobraron más que en años anteriores:

La mayor parte de la remuneración depende del Long-Term Incentive (LTI), que mide el rendimiento de los directivos durante 36 meses -al menos en teoría-, con unos objetivos de beneficio neto mínimos para cada año, pero es absurdo que en 2016 cobrasen más prima que en 2015 cuando el beneficio neto ¡fue negativo!, por lo que imagino que la empresa usará "beneficio ajustado" para estos cálculos, vamos, que ese LTI no sirve para nada más allá de aumentarse el sueldo año tras año sin importar la dirección de la empresa.

La remuneración media de los CEOs del sector ronda los 7M$, pero vemos que en 2016 Sam Reed cobró más que los CEO de Kellog's, Hormel, Ingredion... aunque siempre nos quedará el consuelo de que cobra casi la mitad que el de Hain Celestial ☺

Accionariado

El actual CEO, Sam Reed, posee el 1,8% de las acciones, que suman unos 40M$ al precio actual, varias veces su sueldo anual, así que tampoco debería "darle igual" el porvenir de la empresa. La directiva en conjunto suma el 3,5% de las acciones, al cierre del pasado viernes serían unos 75M$.

Los accionistas mayoritarios son:

La política de la empresa para la directiva es que posean al menos tres veces su salario base anual. Para más detalle, aquí está el proxy 14A.

Adquisiciones

El compromiso de la directiva es que las adquisiciones cumplan los siguientes criterios:

Si vemos el histórico de adquisiciones con la información publicada por THS vemos que los múltiplos pagados varían bastante. El EBIT es una estimación mía, no es fiable ya que la empresa no suele facilitar ese dato, como mucho proporcionan un guidance del EPS anual:

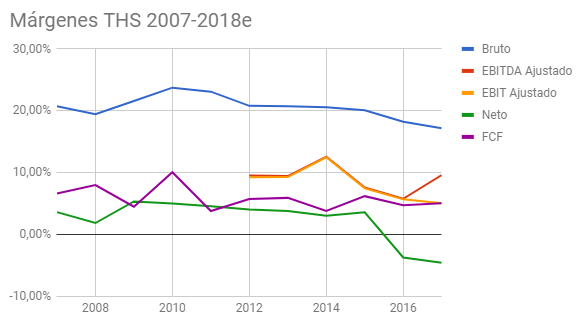

Viendo con perspectiva la trayectoria de la empresa comprobamos que el historial de M&A ha sido positivo, al menos hasta 2016, el año de su adquisición más grande (Private Brands), punto en el que los márgenes se resintieron.

¿Por qué está barata?

En primer lugar, la empresa cotizaba a múltiplos muy exigentes hasta 2016 (PER >30, EV/EBITDA >15, EV/EBIT>20), ya que las expectativas de crecimiento eran altas, de modo que cualquier "traspiés" en la presentación de resultados podría afectar a la valoración de la empresa, como fue el caso desde la integración de Private Brands.

Los márgenes se han deteriorado y el mercado ha pasado de valorarla de 6.000M a principios de 2016 a poco más de 2.000M.

Los cambios en la directiva tampoco aportan confianza al mercado, ya que incorporaron a un nuevo CFO a finales de 2016 y el actual fundador/CEO se retira en unos meses, en cuanto decidan quién será su sucesor.

Además, en 2016 se juntaron otras circunstancias excepcionales que perjudicaron los márgenes, como el incremento en gastos de transporte y la subida de precio de algunas commodities, que tardarán unos meses en repercutir a sus clientes.

Los dos últimos impairments del segmento de snacks tampoco han gustado al mercado.

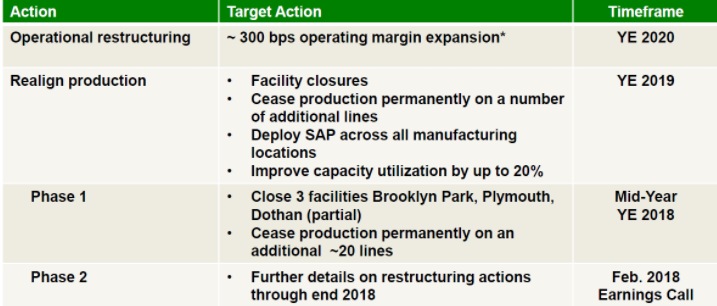

El mercado no tiene en cuenta el efecto que tendrá el plan de reestructuración actual de la empresa, que se centra en mejorar la eficiencia operativa de la empresa, ya que su principal objetivo es aumentar la rentabilidad de la empresa. Le dedicaré un punto independiente a este tema:

Plan Estratégico

El plan contempla distintos cambios estructurales y organizativos hasta 2020, que llevarían a una mejora teórica del margen EBITDA del +3%:

- Reducción de número de referencias fabricadas (SKUs) un ~50%, centrándose en las de mayor crecimiento y mejores márgenes operativos. Solo en la Fase 1 ya las han reducido un 27%, en los últimos resultados del Q4 2017 destaca la reducción del Working Capital un 16% respecto al año anterior (-152M) debido al menor inventario y gastos de fabricación.

- Cierre de fábricas ineficientes, lo que también contribuirá a la mejora del % de utilización de otras fábricas que están lejos del "pleno rendimiento".

- Centralización de pedidos y planificación, relacionado con la implementación de un único sistema de gestión en todas las fábricas, que hasta hace pocos gestionaban de manera independiente sus pedidos.

- Reducción del número de clientes, ya que los clientes pequeños aportan un % muy pequeño de ventas, complican la logística y planificación, se centrarán en servir más y mejor a sus clientes más representativos, ya que tienen unos 1.100 clientes, pero solo 34 representan el 80% de las ventas.

El plan se lanzó a mediados de 2017 y ya se han visto los primeros resultados tras completar la Fase 1. Para detalles más concretos podéis ver la última presentación corporativa.

Salvando las distancias, este plan de reestructuración me recuerda al de Kraft-Heinz el año pasado, ya que también incluía cierre de fábricas, optimización de las existentes, mejoras en logística... todo ello les llevó a mejorar el margen EBIT del 19 al 27% (se dice pronto...)

Riesgos

- Deuda: la compra de Private Brands supuso que la empresa se apalancase hasta 3-4 veces su EBITDA anual, pero la empresa genera FCF suficiente para pagar 3-4 años de intereses, de hecho, a lo largo de 2017 redujeron la deuda $316M, además los ingresos en este sector son muy estables. En la crisis, de 2008 a 2009 aumentaron ligeramente las ventas sin necesidad de realizar adquisiciones.

- Remuneración junta directiva: como ya he comentado, no está alineada con los intereses de los accionistas, habrá que vigilar qué hace el futuro CEO.

- Reestructuración: el cierre de fábricas o líneas de producción podría perjudicar a sus clientes, hasta ahora han cumplido con la Fase 1, pero hay que vigilar su correcto cumplimiento.

- Precios MMPP / Commodities: tal y como les ha pasado en 2016, tardan unos meses en repercutírselo a sus clientes.

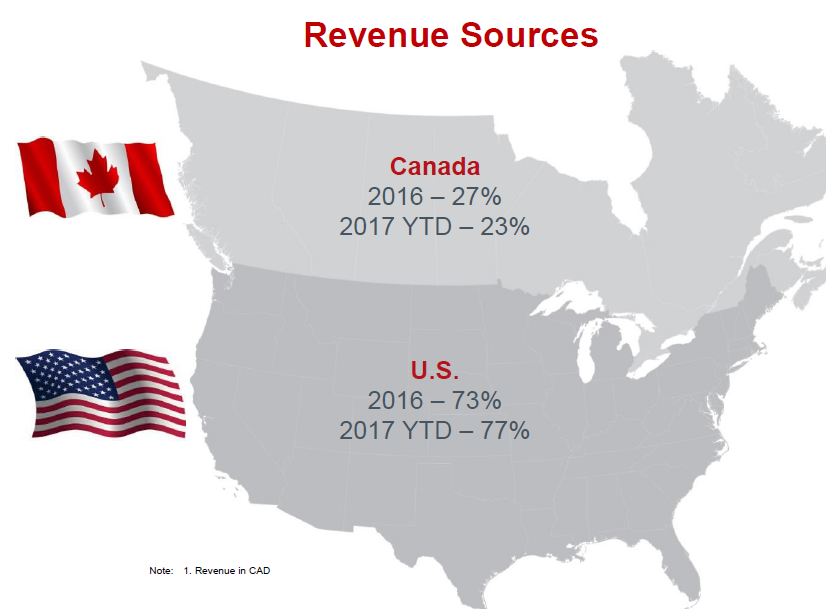

- Tipo de cambio: les influye el EURUSD (ventas Italia) y el CADUSD (ventas en Canadá).

- Contaminación alimentaria: riesgo inherente al sector.

Catalizadores

- Cumplimiento del plan estratégico: se reflejaría en los márgenes, de manera que el mercado volvería a valorar con mejores múltiplos a la empresa, que además se podría centrar de nuevo en buscar nuevas adquisiciones.

- Nuevo CEO: si la empresa elige a una persona con experiencia en el sector, reestructuraciones, M&A será valorado positivamente por el mercado.

- Like-for-like: al mercado le gusta mucho que el volumen de ventas aumente o como mínimo, se mantenga positivo por encima del 0%.

- Dividendo: históricamente no lo han pagado, pero en caso de que la empresa reduzca apalancamiento financiero y no encuentre adquisiciones podría empezar a pagarlo, lo que atraería a inversores de dividendos.

Valoración

El P/E previsto para 2018 es engañoso, ya que la empresa todavía estará inmersa en la reestructuración. El EBIT y EBITDA están calculados conforme al guidance aportado por la empresa en la presentación de resultados Q4 de la semana pasada.

Ahora, debéis realizar vuestra proyección para los próximos años y elegir vuestro múltiplo favorito. En mi caso, siendo conservador, elegí múltiplos inferiores a la media del sector y al promedio de valoración histórico de los últimos 10 años en THS y una proyección que considero factible para los próximos años:

Como podéis ver en la tabla, ni tan siquiera aumenté ventas para los próximos tres años, ya que considero probable que el crecimiento orgánico se neutralice con la reducción de sus ventas por el decremento de SKUs y su número de clientes. Insisto, esta proyección no valdrá de nada si la empresa no cumple al dedillo su plan estratégico o si realizan malas asignaciones de capital. El guidance proporcionado por la empresa para 2018 es:

- Ventas 6.000M$

- Margen EBIT 4,75%

- Intereses 119M$

- Impuestos 25,5%

- EPS 2,20$

- CapEx 215M$ (será el máximo de los próximos años, por la fase 2 del plan estratégico).

El mercado nos está ofreciendo una empresa defensiva, resistente a la crisis por un FCF Yield (EV) del 7%. La empresa, después de repagar 316M$ en deuda y unos 120M$ en intereses ha generado 320M$ en FCF en 2017 y capitaliza 2.100M$

Descargo de responsabilidad: el artículo se basa en mi opinión personal. NO se trata de ningún tipo de recomendación de inversión. No me hago responsable de la veracidad ni exactitud de la información publicada en el artículo.. La valoración no es más que una estimación basada en suposiciones, cada inversor debe realizar su propio análisis cualitativo, cuantitativo y sacar sus propias conclusiones. Soy inversor a largo plazo de Treehouse Foods (NYSE:THS).