Para quien no los conozca, Goehring & Rozencwajg son dos expertos -con apellidos impronunciables- que solo invierten en materias primas y sus informes trimestrales son una delicia, especialmente en lo referente al Petróleo, ya que ofrecen una perspectiva distinta al discurso habitual y se centran en datos fundamentales como la producción, CapEx empleado, ratios de declino e inventarios históricos, etc. Os animo a leerlo entero, merece la pena.

Más allá de sus comentarios, lo importante es que suelen acertar con la big picture sobre la situación del sector, como por ejemplo a comienzos de 2004, cuando publicaron un artículo en Barron's:

Tras haber releído el nuevo informe correspondiente al Q2 2018 que hicieron público ayer, me gustaría destacar algunos puntos en los que son contrarians respecto al "consenso del mercado":

Situación general

Since 2012, we estimate global oil consumption exceeded new conventional oil discoveries by a total of 210 bn barrels

The global oil and gas industry will spend only $440 bn in the 2015-2020 period, nearly 50% below the $875 billion the industry spent between 2010 and 2015

Producción "non-OPEC"

Me sorprendió que hiciesen tanto hincapié en la producción de países que no pertenecen a la OPEP, ya que a lo largo del informe hay múltiples referencias a la importancia del declino de la producción de estos países, que supone casi la mitad del suministro mundial, me da la impresión de que es la clave de su tesis alcista en el petróleo, junto con los puntos que destacan del shale en los EEUU:

non-OPEC production represents 45% of world supply

conventional non-OPEC oil production has already begun to quietly decline.

when non-OPEC oil growth slows, OPEC gains both market share and pricing power

conventional non-OPEC production (largely ignored by industry analysts), will now become an issue that grabs center stage.

we believe the slowing of these depletion rates is temporary

the massive slowdown in upstream capital spending over the last several years will expose a depletion structure that can no longer be held back

65% of non-OPEC production has been quietly developing a severe depletion problem that we anticipate will only get worse

Furthermore, we believe non-OPEC production outside of the US will continue to disappoint

Producción OPEC

Cuts to upstream capital spending are now beginning to impact OPEC oil production as well. Algeria, Nigeria, and Angola have seen their production decline by over 1 mm b/d in aggregate over the last four years. Combined with politically related production problems in Venezuela and Libya, OPEC spare capacity is rapidly falling to zero.

After the June OPEC meeting concluded: even though a pact increasing oil production was agreed to, prices rallied with West Texas Intermediate (WTI) making a new high.

Inventarios

Una imagen vale más que mil palabras:

No es que los inventarios se hayan ido a cero, sino que están por debajo de su media histórica de los últimos 10 años. De hecho los inventarios globales bajaron 24 MMbbls en el Q2 2018 vs la media histórica de los últimos 10 años de 42 MMbbls:

US core petroleum inventories drew by 23 mm barrels. The second quarter historically experiences a draw of 9.5 mm barrel on average over the last 10 years

Global inventories: according to the International Energy Agency (IEA) have drawn by 24 mm barrels. Average ten-year global inventories typically build by 42 mm barrels over the same three-month period

US Shale

Como muchos ya sabéis, de las tres principales basins de shale solo Permian consigue mantener el ritmo de producción, mientras que las plataformas en activo o active rigs, es importante no confundirlas con el número de pozos en activo. Las active rigs en Eagle Ford y Bakken están entre un 65 y un 70% por debajo de los máximos de diciembre 2014:

The Permian has ample Tier 1 drilling inventory remaining whereas the Bakken and Eagle Ford are in the process of running out

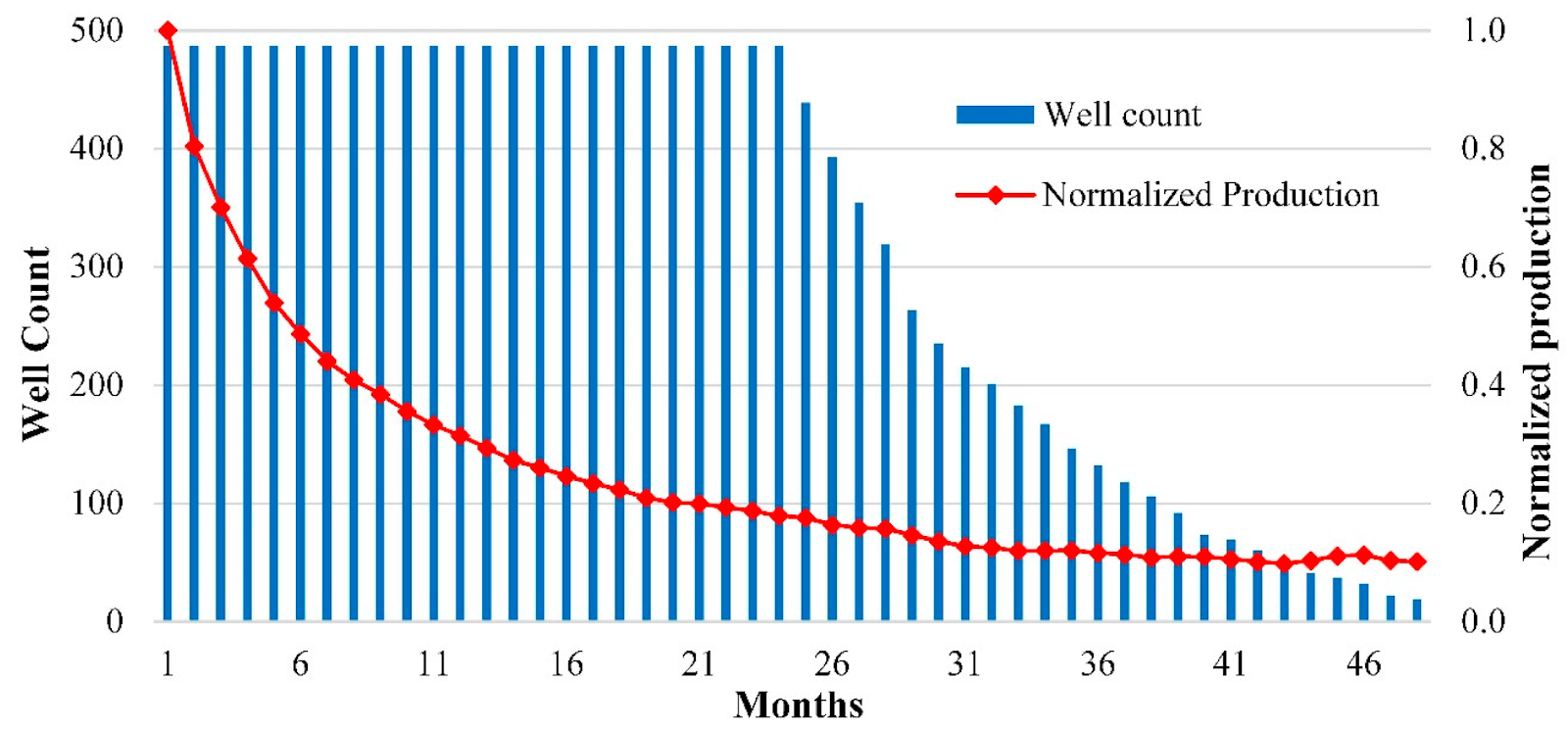

Aunque a pesar de ésto, han logrado aumentar la producción diaria respecto al pico de diciembre de 2014 ¿cómo?. Muy sencillo, aumentando el número de pozos en activo. Es decir, para aumentar un 2% la producción diaria han necesitado un 37% más de pozos en activo, rescato un gráfico del gran Art Berman para poner las cosas en contexto:

Además, los costes netos por cada pozo perforado aumentan año tras año, ya que ya han exprimido al máximo los mejores pozos (top-tier) en Eagle Ford y Bakken.

Y aquí un ejemplo muy ilustrativo con la tasa de declino de Eagle Ford, basado en los datos históricos de producción de 1.084 pozos (fuente):

Mientras que Permian está recuperando niveles próximos al pico de actividad de 2014:

Y rescato otros gráficos de diversas fuentes, para poner más contexto sobre la industria del Shale. Creo que no necesitan explicación:

Perspectivas para 2019

Looking forward to 2019, we expect global oil inventories will continue to draw down sharply.

We expect non-OPEC production outside the US may actually decline by as much as 250,000 b/d. As a result, total non-OPEC production (including the US) may grow by less than 1.0 mm b/d next year to reach 68.2 mm b/d. This would leave the call on OPEC at 32.4 mm b/d – or over 700,000 b/d above current OPEC production levels.

We expressed doubts over the viability of an Aramco IPO. In particular, we had concerns over the level of disclosure related to Aramco’s oil reserves that would be necessary for a listing on any major global exchange

We believe the bull market in oil, (ignored thus far every step of the way by the investment community) is set to dramatically accelerate to the upside. Stay long oil and oil related investments.

Mientras que la narrativa del mercado habla de que "El potencial del shale es ilimitado" o de que "El aumento de producción de la OPEP inundará de nuevo el mercado de petróleo como ya sucedió en 2015" nos encontramos con que la realidad es que los inventarios siguen disminuyendo mes a mes.

Una vez más, os invito a leer el informe completo, en lo que a Petróleo se refiere es una verdadera delicia.

Descargo de responsabilidad: el artículo se basa en mi opinión personal. NO se trata de ningún tipo de recomendación de inversión. No me hago responsable de la veracidad ni exactitud de la información publicada en el artículo.