Para quien no los conozca, Goehring & Rozencwajg son dos expertos -con apellidos impronunciables- que solo invierten en materias primas y sus informes trimestrales son una delicia, especialmente en lo referente al Petróleo, ya que ofrecen una perspectiva distinta al discurso habitual y se centran en datos fundamentales como la producción, CapEx empleado, ratios de declino e inventarios históricos, etc. Os animo a leerlo entero, merece la pena.

Más allá de sus comentarios, lo importante es que suelen acertar con la big picture sobre la situación del sector, como por ejemplo a comienzos de 2004, cuando publicaron un artículo en Barron's:

Tras haber releído el nuevo informe correspondiente al Q2 2018 que hicieron público ayer, me gustaría destacar algunos puntos en los que son contrarians respecto al "consenso del mercado":

Situación general

Since 2012, we estimate global oil consumption exceeded new conventional oil discoveries by a total of 210 bn barrels

The global oil and gas industry will spend only $440 bn in the 2015-2020 period, nearly 50% below the $875 billion the industry spent between 2010 and 2015

Producción "non-OPEC"

Me sorprendió que hiciesen tanto hincapié en la producción de países que no pertenecen a la OPEP, ya que a lo largo del informe hay múltiples referencias a la importancia del declino de la producción de estos países, que supone casi la mitad del suministro mundial, me da la impresión de que es la clave de su tesis alcista en el petróleo, junto con los puntos que destacan del shale en los EEUU:

non-OPEC production represents 45% of world supply

conventional non-OPEC oil production has already begun to quietly decline.

when non-OPEC oil growth slows, OPEC gains both market share and pricing power

conventional non-OPEC production (largely ignored by industry analysts), will now become an issue that grabs center stage.

we believe the slowing of these depletion rates is temporary

the massive slowdown in upstream capital spending over the last several years will expose a depletion structure that can no longer be held back

65% of non-OPEC production has been quietly developing a severe depletion problem that we anticipate will only get worse

Furthermore, we believe non-OPEC production outside of the US will continue to disappoint

Producción OPEC

Cuts to upstream capital spending are now beginning to impact OPEC oil production as well. Algeria, Nigeria, and Angola have seen their production decline by over 1 mm b/d in aggregate over the last four years. Combined with politically related production problems in Venezuela and Libya, OPEC spare capacity is rapidly falling to zero.

After the June OPEC meeting concluded: even though a pact increasing oil production was agreed to, prices rallied with West Texas Intermediate (WTI) making a new high.

Inventarios

Una imagen vale más que mil palabras:

No es que los inventarios se hayan ido a cero, sino que están por debajo de su media histórica de los últimos 10 años. De hecho los inventarios globales bajaron 24 MMbbls en el Q2 2018 vs la media histórica de los últimos 10 años de 42 MMbbls:

US core petroleum inventories drew by 23 mm barrels. The second quarter historically experiences a draw of 9.5 mm barrel on average over the last 10 years

Global inventories: according to the International Energy Agency (IEA) have drawn by 24 mm barrels. Average ten-year global inventories typically build by 42 mm barrels over the same three-month period

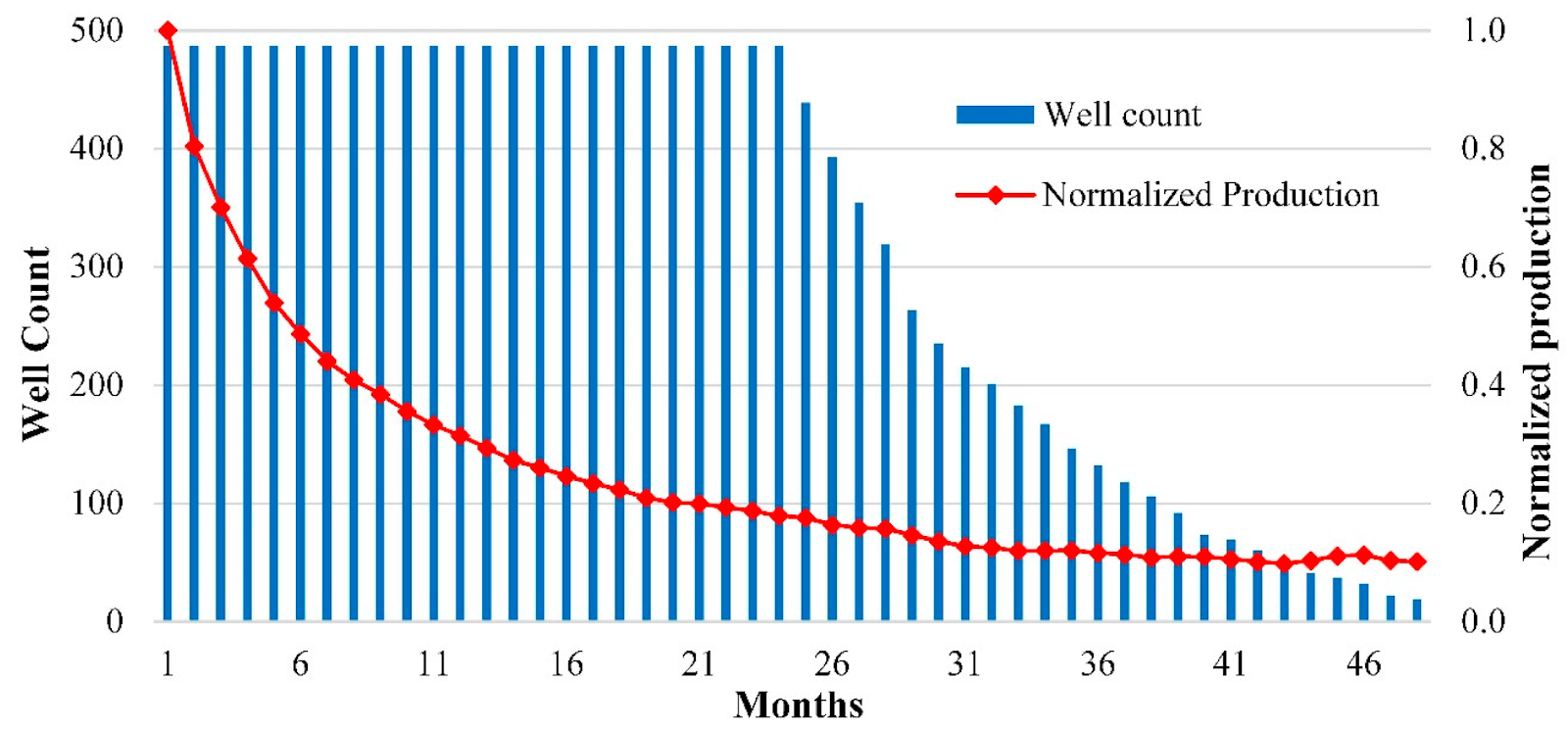

US Shale

Como muchos ya sabéis, de las tres principales basins de shale solo Permian consigue mantener el ritmo de producción, mientras que las plataformas en activo o active rigs, es importante no confundirlas con el número de pozos en activo. Las active rigs en Eagle Ford y Bakken están entre un 65 y un 70% por debajo de los máximos de diciembre 2014:

The Permian has ample Tier 1 drilling inventory remaining whereas the Bakken and Eagle Ford are in the process of running out

Aunque a pesar de ésto, han logrado aumentar la producción diaria respecto al pico de diciembre de 2014 ¿cómo?. Muy sencillo, aumentando el número de pozos en activo. Es decir, para aumentar un 2% la producción diaria han necesitado un 37% más de pozos en activo, rescato un gráfico del gran Art Berman para poner las cosas en contexto:

Además, los costes netos por cada pozo perforado aumentan año tras año, ya que ya han exprimido al máximo los mejores pozos (top-tier) en Eagle Ford y Bakken.

Y aquí un ejemplo muy ilustrativo con la tasa de declino de Eagle Ford, basado en los datos históricos de producción de 1.084 pozos (fuente):

Mientras que Permian está recuperando niveles próximos al pico de actividad de 2014:

Y rescato otros gráficos de diversas fuentes, para poner más contexto sobre la industria del Shale. Creo que no necesitan explicación:

Perspectivas para 2019

Looking forward to 2019, we expect global oil inventories will continue to draw down sharply.

We expect non-OPEC production outside the US may actually decline by as much as 250,000 b/d. As a result, total non-OPEC production (including the US) may grow by less than 1.0 mm b/d next year to reach 68.2 mm b/d. This would leave the call on OPEC at 32.4 mm b/d – or over 700,000 b/d above current OPEC production levels.

We expressed doubts over the viability of an Aramco IPO. In particular, we had concerns over the level of disclosure related to Aramco’s oil reserves that would be necessary for a listing on any major global exchange

We believe the bull market in oil, (ignored thus far every step of the way by the investment community) is set to dramatically accelerate to the upside. Stay long oil and oil related investments.

Mientras que la narrativa del mercado habla de que "El potencial del shale es ilimitado" o de que "El aumento de producción de la OPEP inundará de nuevo el mercado de petróleo como ya sucedió en 2015" nos encontramos con que la realidad es que los inventarios siguen disminuyendo mes a mes.

Una vez más, os invito a leer el informe completo, en lo que a Petróleo se refiere es una verdadera delicia.

Descargo de responsabilidad: el artículo se basa en mi opinión personal. NO se trata de ningún tipo de recomendación de inversión. No me hago responsable de la veracidad ni exactitud de la información publicada en el artículo.

gradioso, muy interesante, muchas gracias por compartir, en general pienso en un mercado alcista para las materias primas, y entre ellos el petroleo, un saludo

ResponderEliminarEnorme los análisis que realizas Adrivalue!

ResponderEliminarHe seguido con cierta ligereza las tesis de inversión en los diferentes tipos de materia primas y aunque considero que en muchas de ellas las tésis son bastante claras, en otras tengo grandes dudas de la confianza que ponen los gestores. Por no desviarme, me gustaría que echaras un vistazo a la primera tabla sobre los stocks de petróleo

https://www.iea.org/media/omrreports/tables/2019-03-15.pdf

Me ha resultado imposible reproducir la velocidad que predicde los Goh&Roz (tardaría más en escribirlo jej). Para mi no es posible reproducir sus datos y aunque sí se observa cierta caida en la producción no es algo tan fuerte como ellos proclaman, o se me escapa algo.

Aunque dicho esto, es cierto que la disminución de CAPEX en algún momento impactará en la producción y entiendo que el modelo de estos señores utiliza esto para resolver la disminución drástica de inventarios que indican.

No obstante comparto la tésis bullish del Oil y me gustaría preguntarte por IPCO. Comprendo la mayoría del análisis y no peudo más que felicitarte pero:

¿Es el mejor activo de oil / Precio accion que has encontrado?

Los precios actuales parecen ya haber reconocido en bastante grado la subida de los beneficios ¿consideras que el potencial de exprimir el beneficio en una subida mayor del precio por apalancamiento operativo es tal como para invertir seriamente?

¿No hay empresas dentro de la cadena de valor del petróleo con mayor beneficio potencial vs margen de seguridad?

Espero no resultar muyy ladrillo u obvio pero el oil and gas no es mi core y tengo algunas dudas sobre las mejores alternativas de inversión.

Un saludo!

Hola Santi, gracias por tus comentarios.

EliminarAñadiría que las E&P están priorizando los proyectos a corto plazo, que junto con la reducción de CapEx, debería impactar en la producción a medio-largo plazo.

Pero claro, por el camino, puede haber aumentos de inventarios como pasó en el Q4 2018, pero ya ves que el mercado se pasó de frenada y ahora los precios están volviendo al nivel que estaban hace 5-6 meses.

He visto decenas de E&Ps y muchas no generan FCF, prometen que es todo para "growth" (típico ejemplo, las E&Ps de shale...), superapalancadas y/o diluyen al accionista año sí, año también. En un negocio malo, prefiero tener a un management "top" a mi lado. Es decir, habrá un montón de E&Ps más "baratas" que IPCO, pero creo que a medio/largo plazo la calidad de los activos, los bajos costes de producción y la asignación de capital marcará una gran diferencia.

Otro punto complicado es el P/NAV o el P/CF que merece cada E&P, ya que depende de la maduración de sus activos, costes de producción, FCF, capex de mantenimiento, etcétera. Con IPCO estoy muy tranquilo y de hecho amplié a finales de noviembre.

La cadena de valor es todo un mundo, puede haber cosas mejores, por supuesto, pero cada "subsector" requiere echarle horas, y al final la inmensa mayoría dependerán del capex, precios del crudo, etcétera. El LNG puede ser una excepción ya que va por su propio camino, pero también tiene tela el sector jeje.

Dicho esto, es un sector malo y no hay que casarse con él, hay que ponderar la posición en cartera conforme al riesgo que conlleva, ya que el 'downside' es importante, como ocurrió en 2018. En cuanto el mercado se pasa de optimista y empiezan a hablar del oil a $100 ¿como en verano del año pasado? habría que plantearse reducir posición.

Desde los mínimos de diciembre, el Brent lleva una subida del ~42% e IPCO un ~79%, mientras que ETFs como el XLE/VDE/XOP llevan un +26-33%, lo que da una idea de que IPCO es una empresa "mejor que la media del sector". La reducción del diferencial WTI-WCS también ha ayudado.

Saludos.

Muchísimas gracias por tu respuesta!

ResponderEliminarCoincido en que en este gremio que vende "la commodity" la única diferencia que se puede encontrar es La calidad de tus activos (y resumiendo es el coste de producción+logística+CAPEX necesario+...) y el Management.

A mi de IPCO me gusta adicionalmente el propio hecho de que es pequeña. En estos gremios tan intesivos en capital el ser pequeño facilita el cerrar el grifo, despedir a la mitad de la plantilla y esperar a tiempos mejores, algo impensable para una estatal y estando en latitudes civilizadas veo menores riesgos de conflicto.

Respecto al precio del crudo... quién dirá y quien sabrá. Desde luego a 200 nos vamos todos al mismismo carajo y antes empezamos a ir en bicicleta...Pero dificil de predecir me temo.

Me han parecido muy interesantes todos los detalles que ofreces y me quedo con el insight de qué empresa elegir en sectores tan competitivos e intensivos en capital.

Me temo que entonces tendré que esperar a otra ocasión para meter la patita en esta pieza value o al menos no en el volumen que quisiera.

Estamos en contacto y mucho éxito!

I'm here to share my testimony of what a good trusted loan company did for me. My name is Nikita Tanya, from Russian and I’m a lovely mother of 3 kids I lost my funds on trying to get a loan it was so hard for me and my children, I went online to seek for a loan assistance all hope was lost until one faithful day when I met this friend of mine who recently secured a loan from Le_Meridian Funding Service She introduced me to this honest loan company who helped me get a loan in within 5 working days, I will forever be grateful to Mr Benjamin, for helping me get back on feet again. You can contact Mr Benjamin via email: lfdsloans@lemeridianfds.com, they do not know I’m doing this for them, but i just have to do it because a lot of people are out there who are in need of a loan assistance please come to this company and be saved.WhatsApp:(+1 989-394-3740)

ResponderEliminar