- Empresa industrial con modelo de producción de "bajo coste".

- SmallCap poco seguida por el mercado, escaso free float y directiva con skin in the game (65% acciones).

- Modelo de negocio resistente a la crisis, aumentó ventas en la gran crisis financiera de 2007-2008.

- Alto crecimiento, CAGR últimos 11 años: Ventas 18%, FCF 27%

- Infravalorada: cotiza a múltiplos inferiores que sus rivales, creciendo más y logrando mejores márgenes.

- Balance sólido, con caja neta.

- Líder en nicho de mercado con el 55% de cuota.

- Valoración asimétrica: downsize limitado y upside considerable.

Como primicia mundial, os dejo una presentación de la idea de inversión en YouTube, lo he grabado todo "del tirón" ya que no quería perder tiempo con edición de vídeo y demás, porque si no, no lo haría nunca:

Y ya puestos, una presentación de la compañia en Slideshare:

Descripción

Riverstone Holdings es una empresa industrial malaya fundada en 1989 por su actual CEO. Se trata de una SmallCap con un Enterprise Value de ~450M€, sin deuda (caja neta ~100M MYR), con un balance sólido (Current Ratio >3) y unos costes fijos relativamente bajos tratándose de una empresa industrial (~10% sobre ventas los últimos 3 años), produciendo a menor coste que todos sus rivales.

La empresa cotiza en la bolsa de Singapur con el ISIN SG1U22933048, ojo con esto, ya que cotiza en SGD (Singapore Dollar) y reporta en MYR (Malaysian Ringgit). La compañía está auditada por Ernst & Young.

Segmentos

La empresa fabrica principalmente guantes de nitrilo (93% ventas 2017), además de guantes de látex (4%) y otros productos (3%, gafas de protección, batas desechables...).

- El 35-40% sobre el total de ventas corresponde al nicho de mercado de guantes 'cleanroom' o 'sala limpia' si preferís la lengua de Cervantes. La empresa afirma tener aproximadamente el 55% de cuota de mercado, ganando terreno año tras año y logrando márgenes muy altos (lo veremos más abajo...).

- El ~58% de las ventas corresponden al sector sanitario, donde la empresa no para de crecer año tras año.

- Es destacable la diversificación geográfica de 2009 a 2017, el incremento de la cuota en los guantes de nitrilo coincide con la tendencia del sector, ya que tienen multitud de ventajas respecto a los de látex (no provocan alergias, mayor sensibilidad y duración...):

Además, desde la gran crisis financiera de 2007-2008, la empresa diversificó su gama de productos al sector sanitario, al ser mucho más resiliente. La cuota de mercado de este segmento en 2010, el primer año que los introdujeron al mercado, representaron un ~15% del total de ventas, mientras que en 2016 su aportación fue del 50%. Se trata de un sector más competitivo y con márgenes más estrechos, pero aún así, aportará estabilidad a la empresa si la economía se resiente.

Fuente: DBS Bank

Costes

Esta parte es de las que más me ha llamado la atención en una empresa industrial, ya que los costes fijos han rondado el ~10% de las ventas los últimos tres años. A pesar del crecimiento en ventas del 18% anualizado durante los últimos 11 años, la empresa logra contener sus costes, no es la típica empresa que primero crece cueste lo que cueste, hablando de EBITDA ajustado descontando 15 conceptos y después cuando los márgenes están en negativo optan por optimizar su estructura y productividad a través de interminables reestructuraciones.

A título informativo, en un Q&A con analistas, la empresa proporcionó el siguiente desglose de costes para sus guantes de nitrilo:

*Other: Depreciation + Maintenance + Packaging.

La principal materia prima que utiliza la empresa es el butadieno, que no sabía ni lo que era, así que lo busqué en la Wikipedia, resumiendo, es un derivado del petróleo y se utiliza para obtener, entre otros materiales, caucho sintético. Buscando el historial de precios está claro que se disparó a comienzos de 2017, repuntando de nuevo en septiembre, veremos en la parte de riesgos que la empresa es capaz de trasladar estos incrementos de costes a sus clientes.

Tras curiosear sobre la empresa por Google, me encontré con una web que recopila información de diversos analistas, además de hacer su propio seguimiento a empresas: NextInsight, os animo a que la visitéis si os gustan los valores poco seguidos y desconocidos. Pues bien, me resultaron muy útiles dos de los vídeos que colgaron en YouTube sobre sus visitas a Riverstone Holdings, aquí podemos ver la fábrica de Taiping en 2013 y 2015, lo más destacable es que un proceso manual pasó a estar totalmente automatizado, en muy poco tiempo la empresa logró ser más eficiente.

Fuente: icis

Tras curiosear sobre la empresa por Google, me encontré con una web que recopila información de diversos analistas, además de hacer su propio seguimiento a empresas: NextInsight, os animo a que la visitéis si os gustan los valores poco seguidos y desconocidos. Pues bien, me resultaron muy útiles dos de los vídeos que colgaron en YouTube sobre sus visitas a Riverstone Holdings, aquí podemos ver la fábrica de Taiping en 2013 y 2015, lo más destacable es que un proceso manual pasó a estar totalmente automatizado, en muy poco tiempo la empresa logró ser más eficiente.

Fábrica de Taiping en 2013

Fábrica de Taiping en 2015

Por otra parte, la empresa está en constante aumento de capacidad, acompañando al aumento de ventas anual y me llama la atención que a pesar de ello logren mantener una tasa de ocupación de las líneas de producción en torno al 90% anual durante los últimos cinco años. Este factor es clave en empresas industriales.

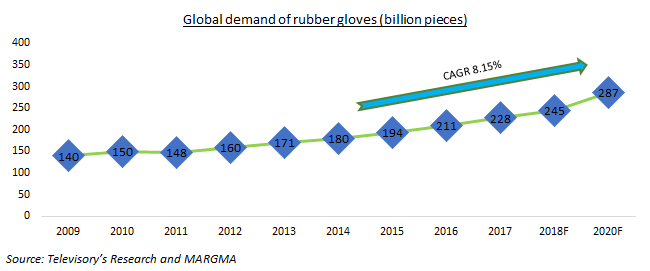

Sector

Distintos analistas estiman que el mercado global de guantes de nitrilo seguirá creciendo durante los próximos años, pronostican un CAGR del 7% hasta 2023

El 60% de la producción mundial de guantes de goma procede de Malasia y la previsión es que sigan ganando cuota de mercado hasta alcanzar el 65% en 2020, donde las distintas empresas parecen formar un pequeño oligopolio, tal vez nos encontremos ante un pequeño gran cártel malayo.

Se trata de un sector consolidado, ya que en los años 90 había más de 300 empresas solo en Malasia produciendo guantes, donde la mayoría perdían dinero, muchas quebraron y las empresas más rentables siguieron creciendo y/o adquiriendo fábricas o rivales a precio de saldo.

Si os interesa consultar más información sobre el sector, encontré un gran artículo de Televisory Research con muchos datos útiles.

Directiva

Llegamos a otra de las partes que más me gustó de la empresa. Como mencioné más arriba, se juegan la piel, tienen al menos el 65% de las acciones, resumiendo:

- CEO/Presidente Wong Teek Son (MBA). Fundó la compañía cuando tenía 26 años. Dos años después se asoció con el COO para crear Riverstone Resources. Posee el 51% del accionariado. Está en el Top #46 de “los más ricos de Malasia”. Os dejo aquí un artículo con la trayectoria del CEO y aquí otro de 2007. Os dejo algunas "perlas" de cómo piensa:

- "I never planned to go into business. The opportunity presented itself only because the company I worked for shut down, and we were able to use their production lines," he said.

- “Before investing in a glove factory, one must evaluate the availability of water, electrical power, and local transportation cost in the area,” said Mr Wong Teek Son (CEO).

- COO Lee Wai Keong, co-fundador. 11% de las acciones

- CFO Tan Wang Thing, en la compañía desde 2006 y en el cargo desde 2016.

- Director Ejecutivo y de Desarrollo: Wong Teck Choon, hermano del CEO y lleva en la compañía desde el inicio (1991) y en la directiva desde 2006.

Wong Teek Son (CEO)

Todos los miembros de la directiva -salvo uno- llevan un montón de años en la compañía. Por lo que he visto en el sector es bastante común que la directiva al completo se implique al 100% en la empresa, llegando a existir entre ellos cierta relación de amistad y lealtad. En general, he visto muy poca rotación de directivos en sus rivales y en la propia empresa.

La directiva es honesta y cuando los márgenes se comprimen o el beneficio se resiente son claros y conservadores, por ejemplo anticipando que vienen “tiempos difíciles…” por incrementos de precios en las MMPP, presión en los márgenes, etc. De hecho suelen ser excesivamente pesimistas y cautos en lo que se refiere al futuro.

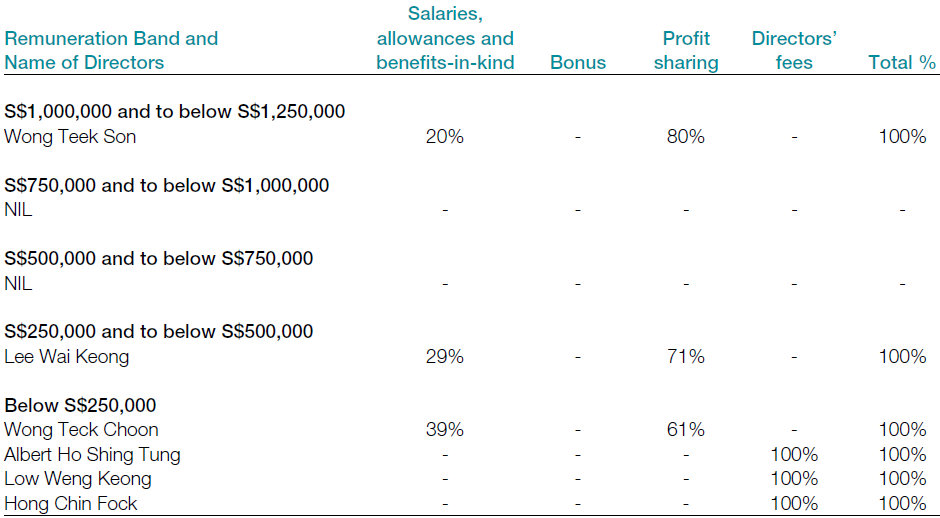

Por otra parte, la retribución me parece muy razonable, el que más cobra es el CEO y su salario total es de unos 700.000€/año, lo que supone el ~0,4% de las ventas. No existen stock options ni remuneraciones extraordinarios, el 80% de su salario está ligado al rendimiento de la empresa.

Accionariado

En el accionariado encontramos a varios miembros de la directiva e incluso al gerente de la fábrica de Taiping (Riverstone Resources), además de multitud de bancos de Singapur (los pocos que siguen a la empresa) o asiáticos.

Como podéis ver, las 'manos fuertes' controlan la mayor parte del accionariado, lo que deja poco más del 6% de free float.

Perspectivas

La empresa inició un ambicioso plan de expansión en 2013, incrementando su capacidad de producción año tras año. El plan todavía continúa y el objetivo es ampliar un 37% más la capacidad a finales de 2019 hasta lograr 10,4 billones de unidades. Este crecimiento orgánico se financia casi íntegramente con el FCF generado por la propia empresa, aunque en el ejercicio 2017 también se financiaron con una pequeña deuda (30M MYR, cuando tenían 100M en caja).

La empresa también hizo alguna pequeña adquisición, aunque no es lo habitual, como una fábrica en Bukit Beruntung (Malasia), con la que aumentó un 33% su capacidad de guantes cleanroom.

Estimo que en los últimos 11 años la empresa invirtió más de 520M (MYR) en su expansión, el 67% de su capitalización bursátil actual.

La directiva no es promocional, no proporciona guidance más allá de los detalles del plan de expansión, se limitan a hacer planes de negocio a largo plazo y continuar siendo un productor eficiente y de bajo coste.

¿Por qué está barata?

Se me ocurren diversos motivos:

- Es la 2ª empresa más pequeña de su sector, una Small-Cap malaya cotizada en Singapur, no es de los países ni bolsas más seguidas por los inversores institucionales.

- Escaso seguimiento de analistas (3), todos ellos locales.

- Free float muy reducido, con un volumen diario de unos 100.000€, esto limita la entrada de 'manos fuertes'.

- Los resultados del ejercicio 2017 no fueron especialmente buenos, los incrementos de precios en MMPP afectaron -230bps al margen bruto y la empresa repercutirá estos costes a sus clientes en pocos meses, es importante entender que es un efecto transitorio.

- La directiva no es promocional, no hacen "road tours" para presentar su empresa a inversores institucionales.

Ventajas Competitivas

La teoría nos dice que para mantener esos ROCEs (>29%) y márgenes operativos tan elevados (>20%) durante tantos años la empresa debe tener algún tipo de ventaja competitiva.

- Escala en segmento cleanroom: Es un nicho de mercado pequeño, los analistas estiman que el mercado mundial es de unos 500M$ anuales, por lo que a sus rivales grandes no les interesa centrarse en este nicho y los pequeños tienen complicado crecer en un sector consolidado, de hecho la empresa ganó cuota de mercado los últimos años. La empresa afirman tener un margen bruto del ~55%, aunque algunos analistas reducen este número al 35-38%.

- Productor de bajo coste: sí, es una ventaja competitiva débil y teóricamente replicable, pero en la práctica solo un rival es capaz de igualar sus costes, lo veremos más adelante.

- Adaptabilidad: la empresa es capaz de diseñar nuevos productos específicos para cada cliente, hablamos de pedidos de millones de unidades y la empresa asegura ser capaz de crear nuevos productos y tenerlos en producción en pocos meses, esto les ayuda a ganar cuota de mercado y por supuesto, a aumentar ventas. Esto está relacionado directamente con su relación con sus clientes, ya que la empresa suministra sus productos directamente a clientes 'blue chip', sin distribuidores ni intermediarios, de manera que la comunicación Proveedor => Cliente es clave, y éstos les pueden transmitir sus nuevas necesidades.

Riesgos

- Tipo de cambio: una variación del +/- 1% en el USDMYR supone +/- 1M MYR en el beneficio antes de impuestos (EBT).

- Variaciones de precio en las MMPP: una variación del +/- 2% en los precios supondrán -/+ 8M en el beneficio neto. Tras contactar con la empresa a través de su departamento de relación con inversores, afirman que sus contratos con grandes clientes incluyen cláusulas para repercutir los incrementos de precios, por lo que este efecto será transitorio mientras la empresa rota inventario y logra trasladar los nuevos precios a sus clientes.

- Energía: los aumentos en los costes de la electricidad o el gas natural les perjudicará, de hecho, en 2011 construyeron dos plantas de biomasa para las fábricas de Taiping y Bukit.

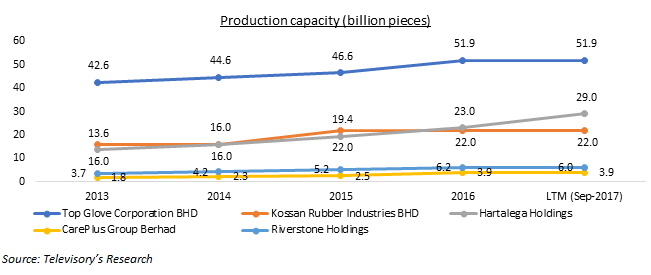

- Competencia: creo que el mayor riesgo podría ser la sobrecapacidad, al tratarse de un sector en crecimiento y con ROCEs elevados, cabe la posibilidad de que los fabricantes se extralimiten con sus inversiones, Top Glove por ejemplo abrirá 3 nuevas fábricas hasta finales de 2018. Hartalega también abrirá una nueva fábrica con la que conseguirán una capacidad total de 27B de unidades en el Q1 2018. Considero que es un escenario improbable, ya que al final es se trata de un oligopolio.

- Ciclicidad: las ventas 'cleanroom' a fabricantes de HDD, semiconductores o electrónica son cíclicas. Este downside puede mitigarse con el aumento de capacidad, produciendo y vendiendo más unidades, penalizando sus márgenes temporalmente. La empresa sufrió este efecto en 2011-2012 (inundaciones Tailandia) o a principios de 2016, tras el pinchazo del sector de semiconductores.

Catalizadores

- Incrementos de capacidad: la demanda de sus productos es fuerte y la utilización de sus líneas se ha mantenido por encima del 90% los últimos años, por lo que la nueva capacidad prevista (+18% para 2018 y +15% para 2019) se traducirá en incrementos de ventas.

- Cambios en el mix: si logran aumentar el % de ventas de cleanroom, mejorarán los márgenes operativos. Veo este escenario improbable, ya que este nicho de mercado es pequeño y apenas crece.

- Adquisiciones: no es habitual, pero RH podría comprar una fábrica adecuada para la producción de sus productos.

- Nuevas aplicaciones para sus guantes cleanroom, por ejemplo, hace años diversificaron diseñando productos específicos para fabricantes de electrónica de consumo.

Valoración

Planteo dos escenarios y como siempre, planteo un rango de valoración ya que desconozco por completo qué múltiplo aplicará el Sr. Mercado, así que podéis elegir vuestro múltiplo favorito.

1.- Pesimista

La empresa frena su crecimiento y se limita a crecer al mismo ritmo que el sector, un ~8% anual. Además la directiva se compra un Lamborghini cada uno y se duermen en los laureles y el margen EBITDA se contrae al mínimo histórico del 20,6%. En este caso, la empresa genera FCF de sobra para liquidar su reducida deuda y apenas necesitará invertir en expansión, podrían aumentar el payout del dividendo pero ni tan siquiera lo consideré:

Resumiendo, nos quedaríamos como estamos a día de hoy.

2.- Normal

La empresa crece a su media histórica (18,4%) y también mantiene el promedio de margen EBITDA de los últimos 11 años (24,6%). El FCF generado es suficiente para financiar la fase final de su expansión hasta finales de 2019.

En último lugar, podemos realizar una valoración relativa de la empresa, para comprobar cómo la está viendo el Sr. Mercado respecto a su rivales directos:

Ojo, estos datos son de hace un par de semanas, ya que Google no proporciona datos de cotización de las bolsas de Singapur o Kuala Lumpur, donde cotizan la mayor parte de sus rivales. A partir de esos datos podemos ver que es la única con caja neta, sin Goodwill o Intangibles y los costes fijos son los más bajos entre todos sus rivales, solo seguidos muy de cerca por Hartalega (otro pedazo de empresa, pero que veréis los múltiplos a los que cotiza) y UG Healthcare (pequeña y con bastante deuda), con estos datos calculé estos múltiplos y datos de interés:

Nos encontramos ante la empresa que más crece, la que mejores retornos obtiene y la que menores costes fijos tiene. No me preguntéis por qué el Sr. Mercado decide valorarla a unos múltiplos inferiores.

Conclusión

Nos encontramos ante un modelo de negocio resiliente, bien dirigido, en pleno crecimiento y que a pesar de ser una empresa industrial ha logrado mantener unos márgenes que ya les gustaría a muchos otros sectores.

Estimo que el riesgo es asimétrico (poco downsize y opciones de obtener retornos cercanos al 20% anual los próximos años), ya que creo que las posibilidades de que el negocio vaya mal son bajas ya que el sector sigue creciendo, y aunque se frenase el crecimiento seguiría aumentando la generación de FCF y veo bastante improbable este escenario, ya que el año que menos creció fue un 11%, en plena crisis financiera global. En el otro extremo, tenemos posibilidades de que el negocio genere un 40% más de EBITDA y FCF a finales de 2020, algo que el mercado no pasará por alto.

Con todo ésto, me siento orgulloso de ser dueño -parcial- de Riverstone Holdings.

Descargo de responsabilidad: el artículo se basa en mi opinión personal. NO se trata de ningún tipo de recomendación de inversión. No me hago responsable de la veracidad ni exactitud de la información publicada en el artículo.. La valoración no es más que una estimación basada en suposiciones, cada inversor debe realizar su propio análisis cualitativo, cuantitativo y sacar sus propias conclusiones. Soy inversor a largo plazo de Riverstone Holdings (SGX:AP4)

Hola Adrián. Te sigo en twitter...

ResponderEliminarYo analicé la empresa en 2016 y compré durante ese verano, con las mismas conclusiones que tú, me salía entonces a PER 13. Tuve que cambiar de broker porque el mío no me la podía vender, encima es bastante ilíquida. Con caja neta y sin deuda. Vi que tenía como clientes del sector HD a Hitachi, Western Digital o Seagate. Me fijo cuando voy al médico (podólogo por ejemplo) y no he llegado a ver esa marca nunca, seguramente haga reventa a marcas europeas. El problema que veo ahora es si es capaz de trasladar los incrementos de precios en las mmpp a sus clientes. Enhorabuena por el análisis, es muy bueno!

Gracias por tu comentario y enhorabuena por descubrirla allá por 2016, hay empresas buenas, pequeñas y desconocidas en Asia, espero que tengamos una compañía para muchos años...

EliminarHola Adrián, muchas gracias por compartir esta idea de inversión. Luego de revisar la tesis y darle una mirada propia a la empresa pienso también que Riverstone Holdings pinta muy bien. Mirando el crecimiento de su BPA y FCF/Share de los últimos 4 años me encantaría verla en SGD 0.9 para tener el margen de seguridad con el cual sentirme cómodo para entrar. Un saludo.

ResponderEliminarQué tal Adrián enhorabuena por tu trabajo me gustan las empresas que analizas de hecho alguna de ellas forma parte de mi cartera, lo único que me preocupa en River Stone es la divisa no tengo inversiones en la divisa de Singapur y tampoco la sigo, crees que es segura y fiable? Saludos y gracias

ResponderEliminargran analisis, me han encantado, y he aprendido muchisimo, muchas gracias por compartir y por tu contribución a que la comunidad aprenda, todo un lujo. Si me permites hacer una consulta, como calculas el FCF? EBIT - T - I - Capex mantenimiento?. Por otro lado, hablas de aislar el CAPEX de mantenimiento par el cáclulo del FCF, pero no he visto como calculas, usas la amortización?, o lo calculas en base restar del capex el capex de crecimiento calculado sobre el ratio inversión inmovilizado para crecimiento en ventas? muchas gracias de antemano, un saludo

ResponderEliminarGracias Nicolás, me alegro de que te sirva para aprender :)

EliminarEl FCF lo calculo como "Net Operating Cash Flow" (+) Changes in Working Capital (-) CapEx Mantenimiento, aunque por ser más conservadores también se podría restar el CapEx total y no sumarle los cambios en capital circulante, ya que al final la empresa no para de crecer año tras año y se podría considerar algo recurrente.

Para la estimación del CapEx de mantenimento usé los % que me proporcionó el Investor Relations, sumándole unos cuantos millones (tienes su correo en la página de inversores de la empresa, suelen responder en 1-2 días)

En otros casos que no tengamos una referencia, para empresas con muchos activos fijos como puede ser una empresa industrial, suele funcionar bien estimar como CapEx de mantenimiento la Depreciación.

Gracias por tu respuesta Adrian, un lujazo, no se como agradecertelo, muchas gracias

Eliminar..perdón, olvidé otra pregunta, supongo que el dato de % ocupación de la empresa, lo coges de la propia empresa, pero no tenemos forma de verificarlo, es así? gracias de nuevo

ResponderEliminarEso es. Al tratarse de una empresa pública, no tendría sentido que "inflasen" ese dato ya que se arriesgarían a posibles demandas por información falsa, etc. Otras empresas del sector no lo proporcionan porque probablemente es un % de ocupación bastante inferior, cuando la empresa tiene algo de qué "presumir" y no le aporta ninguna ventaja a la competencia ¿para qué esconderlo?

Eliminar